Sacombank “Phát Súng” Tăng Lãi Suất: 8%/năm Có Thực Sự Hấp Dẫn?

Chào bạn, những nhà đầu tư đang đi tìm bến đỗ an toàn và sinh lời cho dòng tiền của mình. Nếu vài tuần trước chúng ta còn thấy thị trường có phần im ắng, thì hôm nay, ngày 13/5/2026, thị trường tài chính lại một phen xôn xao trước động thái mới từ Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank).

Tôi quan sát thấy rằng, trong bối cảnh giá vàng đang có những nhịp điều chỉnh rung lắc khiến nhà đầu tư e dè, thì kênh tiết kiệm ngân hàng lại đang dần lấy lại vị thế “vua”. Sacombank không chỉ tăng lãi suất, mà họ còn thực hiện một cú hích cực mạnh, đưa mức lãi suất cao nhất lên tới 8%/năm. Đây là một con số cực kỳ ấn tượng, vượt xa mặt bằng chung của thị trường hiện nay.

Tuy nhiên, con số 8% này không dành cho tất cả mọi người. Nó đi kèm với những điều kiện cụ thể về số tiền gửi và hình thức gửi. Hãy cùng tôi bóc tách chi tiết biểu lãi suất này để xem bạn có thể tối ưu hóa lợi nhuận từ khoản tiền nhàn rỗi của mình như thế nào nhé.

Chi Tiết Biểu Lãi Suất Trực Tuyến: Càng Nhiều Tiền, Lãi Càng “Đậm”

Điểm tinh tế trong đợt điều chỉnh này của Sacombank chính là việc cá nhân hóa lãi suất theo hạn mức tiền gửi. Đây là chiến thuật thông minh nhằm thu hút các khoản tiền lớn (VIP) đồng thời vẫn giữ chân được nhóm khách hàng nhỏ lẻ. Dưới đây là phân tích của tôi về các mức tăng:

1. Phân khúc tiền gửi dưới 500 triệu đồng

Đối với đại đa số người gửi tiền cá nhân, mức gửi dưới 500 triệu là phổ biến nhất. Ở nhóm này, Sacombank đã tăng thêm 0,2%/năm cho các kỳ hạn 6-11 tháng và 24-36 tháng. Đặc biệt, kỳ hạn 12-18 tháng được ưu ái tăng mạnh tới 0,6%/năm.

- Kỳ hạn 1-5 tháng: 4,75%/năm (chạm trần quy định).

- Kỳ hạn 12-18 tháng: Dao động từ 6,9% đến 7,3%/năm tùy mức tiền cụ thể.

2. Phân khúc tiền gửi trên 500 triệu đến trên 1 tỷ đồng

Đây là nơi cuộc chơi thực sự bắt đầu. Với những khoản tiền lớn, mức tăng lãi suất lên tới 1%/năm cho kỳ hạn 12-18 tháng. Đây là mức điều chỉnh cực kỳ quyết liệt mà hiếm có ngân hàng lớn nào thực hiện trong một lần công bố.

Nếu bạn có trên 1 tỷ đồng và chọn gửi trực tuyến kỳ hạn dài (24-36 tháng), bạn sẽ nhận ngay mức lãi suất 8%/năm. Theo tôi, đây là mức lợi suất thực dương cực tốt nếu so với tỷ lệ lạm phát mục tiêu hiện nay.

Tại Sao Nên Ưu Tiên Gửi Tiết Kiệm Trực Tuyến?

Nếu bạn để ý kỹ biểu lãi suất của Sacombank, lãi suất tại quầy vẫn được giữ nguyên. Điều này cho thấy xu hướng số hóa ngân hàng đang được đẩy mạnh hơn bao giờ hết. Khi bạn thực hiện gửi tiền qua App hoặc Internet Banking, ngân hàng tiết kiệm được chi phí vận hành, nhân sự và mặt bằng, từ đó họ sẵn sàng chi trả mức lãi suất cao hơn cho bạn.

Bên cạnh đó, việc theo dõi bảng lãi suất ngân hàng thường xuyên sẽ giúp bạn nhận ra rằng: Gửi online không chỉ tiện lợi, an toàn mà còn là cách thông minh nhất để tiền đẻ ra tiền trong thời đại 4.0.

Toàn Cảnh Thị Trường: Không Chỉ Có Sacombank Tăng Tốc

Mặc dù Sacombank đang chiếm sóng, nhưng đừng quên nhìn rộng ra toàn thị trường để có cái nhìn khách quan nhất. Theo các tin tức tài chính mới nhất, thị trường đang có sự phân hóa rõ rệt:

- Nhóm Big 4 (Agribank, BIDV, VietinBank, Vietcombank): Vẫn duy trì mức lãi suất khá ổn định, dao động từ 4,75% cho kỳ hạn ngắn đến khoảng 6,8% cho kỳ hạn dài. Đây vẫn là lựa chọn cho những ai ưu tiên tuyệt đối sự an toàn và uy tín quốc doanh.

- Nhóm Ngân hàng TMCP năng động (ACB, LPBank, VIB): Đã bắt đầu có những điều chỉnh tăng nhẹ ở các kỳ hạn 12 tháng trở lên, vượt ngưỡng 7%/năm để cạnh tranh dòng vốn.

- Ngược chiều: Một vài cái tên như Saigonbank hay VPBank lại có động thái giảm nhẹ trong tháng 5, cho thấy thanh khoản tại các đơn vị này có lẽ đang khá dồi dào.

Chiến Thuật Đầu Tư Cho Nhà Đầu Tư Thông Thái

Với tư cách là một chuyên gia tài chính, tôi có vài lời khuyên thực chiến dành cho bạn khi đứng trước bảng lãi suất hấp dẫn này:

Thứ nhất: Chia nhỏ khoản tiền (Laddering Strategy). Thay vì dồn tất cả tiền vào một sổ tiết kiệm kỳ hạn 36 tháng để lấy lãi 8%, bạn hãy chia làm 3 phần: ngắn hạn (3 tháng), trung hạn (12 tháng) và dài hạn (24-36 tháng). Điều này giúp bạn vừa có lãi cao, vừa đảm bảo tính thanh khoản nếu cần tiền gấp.

Thứ hai: Tận dụng các mốc tiền gửi. Nếu bạn có 490 triệu, hãy cố gắng bù thêm 10 triệu để chạm mốc 500 triệu. Như biểu lãi suất của Sacombank đã chỉ rõ, bước sang hạn mức mới, lãi suất của bạn có thể nhảy vọt thêm từ 0,2% đến 0,4%. Đừng để mất tiền oan chỉ vì thiếu một chút tính toán.

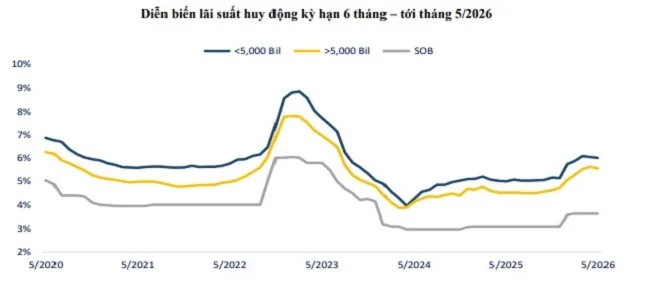

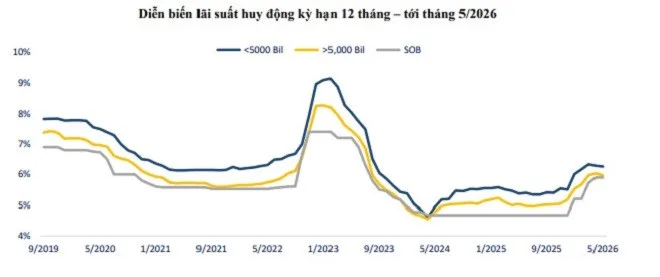

Thứ ba: Lưu ý đến lãi suất thực dương. Theo báo cáo từ BVSC, mặt bằng lãi suất hiện tại đang rất hấp dẫn để hút tiền quay lại hệ thống. Với kịch bản lạm phát được kiểm soát, việc khóa mức lãi suất 7-8% ở thời điểm này là một quyết định đầu tư khôn ngoan cho tầm nhìn 1-2 năm tới.

Nhận Định Cuối: Lãi Suất Sẽ Đi Về Đâu?

Tôi tin rằng áp lực đối với mặt bằng lãi suất huy động có thể sẽ giảm bớt trong nửa cuối năm 2026 nếu các chỉ số vĩ mô tiếp tục ổn định. Việc các ngân hàng như Sacombank tăng mạnh lãi suất có thể là động thái cục bộ để chuẩn bị cho các kế hoạch kinh doanh lớn hoặc cơ cấu lại nguồn vốn.

Vì vậy, nếu bạn đang có tiền nhàn rỗi, đây chính là “thời điểm vàng” để chốt các hợp đồng tiền gửi với lãi suất cao. Đừng chờ đợi quá lâu vì thị trường tài chính luôn biến động không ngừng. Chúc bạn có những quyết định đầu tư sáng suốt và hiệu quả!